Chcete poradit?

Formulář je zdarma ke stažení, vyplnění a odeslání.

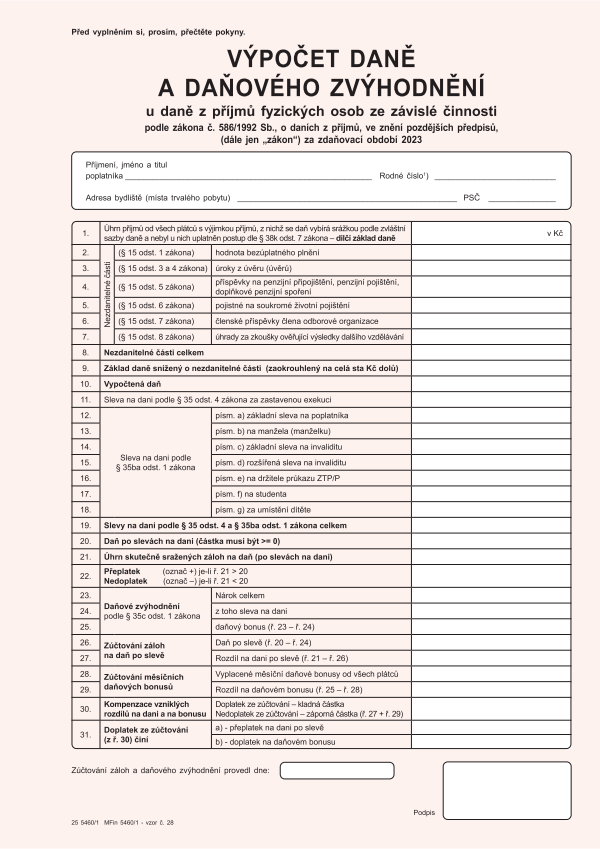

Výpočet daně a daňového zvýhodnění u daně z příjmů FO ze závislé činnosti vz. 28

Formulář je AKTUÁLNÍ

Vzor 28

Formulář vydává: Finanční správa

Chytrý formulář je aplikace určená pro Windows

Hledáte formulář a přistáli jste na této stránce

Patrně proto, že chcete formulář vyplnit a někomu poslat nebo vytisknout. Jste tu správně. Pokud máte počítač s Windows, vyzkoušejte si program FORM studio, špičkovém softwaru, který na formuláře používají profesionálové.

Jednoduše formulář vyplňte a odešlete nebo vytiskněte

Ve Windows si můžete zdarma stáhnout formulář "Výpočet daně a daňového zvýhodnění" s nástrojem FORM studio, kterým ho pohodlně vyplníte a na pár kliknutí odešlete kam potřebujete.

1

Je stáhnutí bezpečné?

2

Hledáte formulář v PDF?

3

Potřebujete jiný formulář?

4

Napadají vás další otázky?

Podívejte se, jak FORM studio funguje