Chcete poradit?

Daňové povinnosti při úmrtí OSVČ

Odchod blízkého s sebou bohužel nese i řadu administrativních povinností, které jsou ještě složitější tehdy, když byl zůstavitel (zemřelý) osobou samostatně výdělečně činnou (OSVČ), a tedy poplatníkem daně z příjmů fyzických osob.

Úmrtím fyzické osoby daňová povinnost nekončí. Pro účely správy daní se na právní skutečnosti po úmrtí hledí tak, jako by zůstavitel žil, a to do dne předcházejícího dni skončení řízení o pozůstalosti. Pokud daňové přiznání nebude podáno, může vzniknout daňový nedoplatek zatěžující pozůstalost.

Týká se vás to, pokud:

- zemřelá osoba byla OSVČ

- máte dědický nárok

- jste osobou spravující pozůstalost

Kdo je osoba spravující pozůstalost?

Osoba spravující pozůstalost plní daňovou povinnost zůstavitele vlastním jménem na účet pozůstalosti.

- v praxi to bývá obvykle jeden z dědiců na základě dohody všech ostatních dědiců

- pokud není dohoda možná (ve vyhrocených případech), určí osobu spravující pozůstalost příslušný správce daně

- pokud je osob spravujících pozůstalost více, může daňové přiznání podat kterákoli z nich

Zastoupení: Pokud byl povolán vykonavatel závěti nebo správce pozůstalosti, jedná před správcem daně on.

Dědic přebírá daňové povinnosti až po pravomocném skončení řízení o pozůstalosti.

Kdy a co řešit?

- oznámení správci daně - oznamte, že jste osobou spravující pozůstalost nebo máte dědický nárok (doporučuje se správce daně aktivně informovat)

- doložení - tuto skutečnost je nutné doložit potvrzením od notáře, který činí úkony v dědickém řízení

- místní příslušnost - daňovou povinnost spravuje správce daně, který byl příslušný v den smrti zůstavitele (obvykle dle trvalého pobytu)

- způsob podání - daňové přiznání můžete zaslat elektronicky (např. přes portál MOJE daně), přinést fyzicky na finanční úřad nebo vyplnit pohodlně v FORM studiu, které vás provede jednotlivými poli, vše spočítá a upozorní na případné chyby, formulář lze následně odeslat elektronicky

Ve FORM studiu naleznete kromě tiskopisu pro daňové přiznání i další tiskopisy, které můžete v této chvíli potřebovat:

Lhůty a typy daňového přiznání:

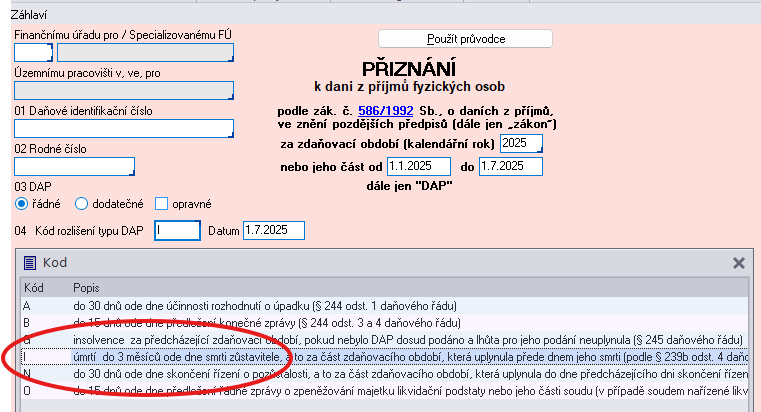

- Typ I – do 3 měsíců od data úmrtí

- Typ M – pouze pokud řízení o pozůstalosti přesáhne do dalšího roku

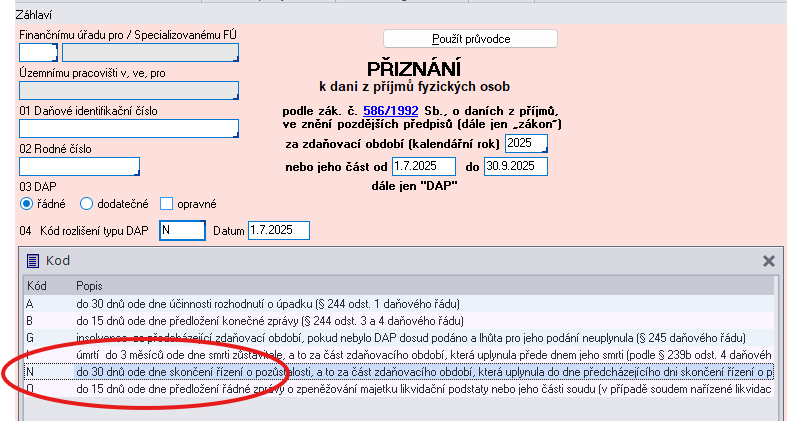

- Typ N – do 30 dnů od skončení řízení o pozůstalosti

Typ I (první daňové přiznání)

- období - od začátku roku až do dne úmrtí zůstavitele

- lhůta pro podání - do 3 měsíců ode dne smrti zůstavitele

- zvláštní pravidlo - lhůtu nelze prodloužit (§ 239b DŘ)

Co k tomu potřebujete

K podání přiznání potřebujete formulář přiznání k dani z příjmů.

- daňové přiznání vyplňujete za období od začátku roku až do smrti zůstavitele

- v přiznání Typ I se vyplňuje datum úmrtí poplatníka v řádku 04

- plný rozsah slev na dani (na poplatníka, děti, studenty a další slevy) a nezdanitelných částí základu daně je možné uplatnit pouze v prvním přiznání Typ I

Příklad - pokud OSVČ zemřela 1. 7. 2025, je povinnost podat daňové přiznání do 3 měsíců ode dne úmrtí za období 1. 1. 2025 – 1. 7. 2025.

Typ N (konečné daňové přiznání)

- období - do dne předcházejícího dni skončení řízení o pozůstalosti

- lhůta pro podání - do 30 dnů od skončení řízení o pozůstalosti

- zvláštní pravidlo - lhůtu lze prodloužit (§ 136 DŘ)

Co k tomu potřebujete

K podání přiznání potřebujete formulář přiznání k dani z příjmů.

- daňové přiznání vyplňujete za období od úmrtí do dne předcházejícího skončení řízení o pozůstalosti

- v přiznání Typ N se vyplňuje datum úmrtí poplatníka v řádku 04

- v přiznání Typ N nelze uplatnit osobní slevy a zvýhodnění

- úprava základu daně dle § 23 odst. 8 ZDP se provádí pouze v konečném přiznání Typ N

Příklad – pokud OSVČ zemřela 1. 7. 2025 a řízení o pozůstalosti skončilo 1. 10. 2025, je povinnost podat daňové přiznání do 30 dnů od skončení řízení o pozůstalosti za období 1. 7. 2025 – 30. 9. 2025.

Typ M (pokud řízení o pozůstalosti přesáhne kalendářní rok úmrtí)

V případě, že řízení o pozůstalosti neskončí v roce úmrtí, podává se přiznání Typ „M“ (č. 2) za období od data následujícího po dni úmrtí do 31. prosince daného roku. V praxi je často nutné daňové přiznání za zůstavitele Typ „M“ (č. 2) podat finančnímu úřadu fyzicky. Důvodem je skutečnost, že přiznání se podává za nestandardní časové úseky (pouze část zdaňovacího období) a elektronické systémy finančního úřadu nemusí vždy umožnit podání.

Z programu FORM studio můžete poslat daňové přiznání za část zdaňovacího roku elektronicky.

Postupujte podle tohoto návodu:

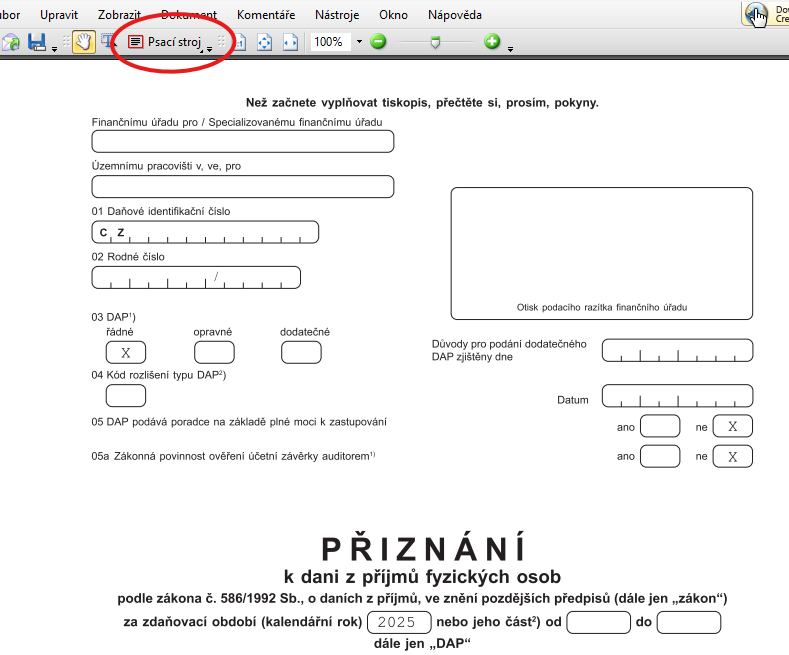

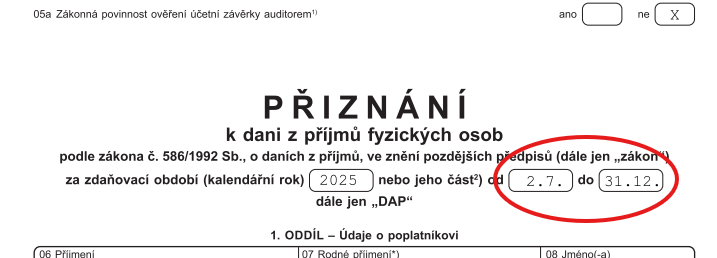

- není možné vyplnit část zdaňovacího období v jiném případě, než u daňového přiznání s kódem Typ “I” a Typ “N”, nechte v případě Typu “M” vyplněný celý kalendářní rok, kterého se zdaňovací období týká, dále kompletně vyplňte daňové přiznání, formulář si uložte a z nabídky zvolte „Náhled“ a následně „Psací stroj“.

- takto vyplníte pohodlně do kolonek část zdaňovacího období, v tomto příkladu 2. 7. 2025 – 31. 12. 2025:

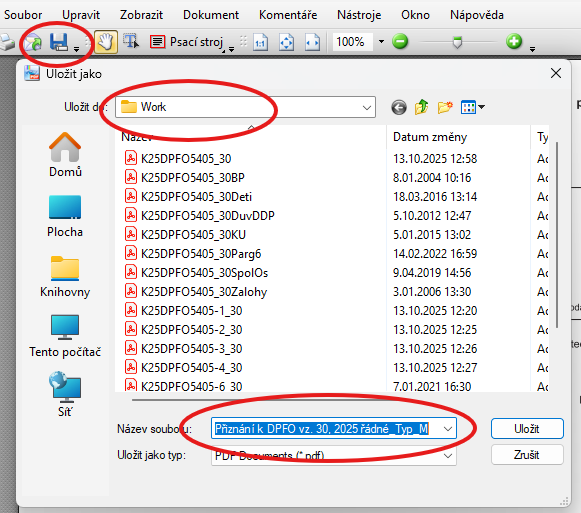

- jakmile budete mít upraveno zdaňovací období, dáte Uložit PDF na Disk a vyberte na svém PC složku, kam si daňové přiznání ve formátu PDF uložíte:

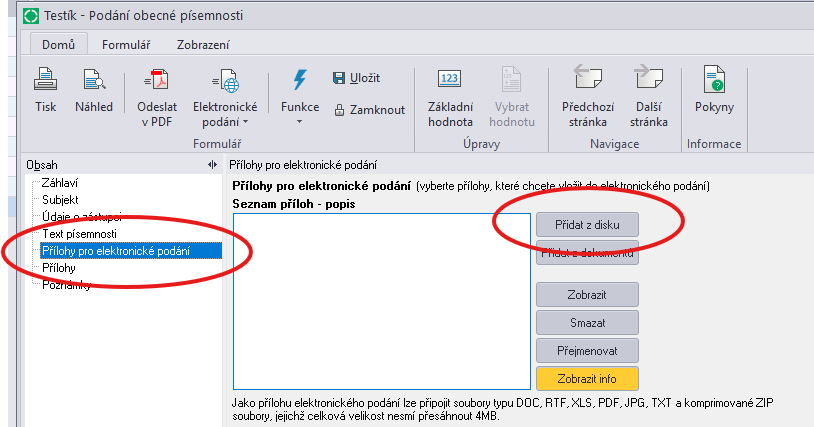

- vyberte ve FORM studio formulář Podání obecné písemnosti, který vyplníte a do Přílohy pro elektronické podání vložíte uložené daňové přiznání Typ “M” ve formátu PDF:

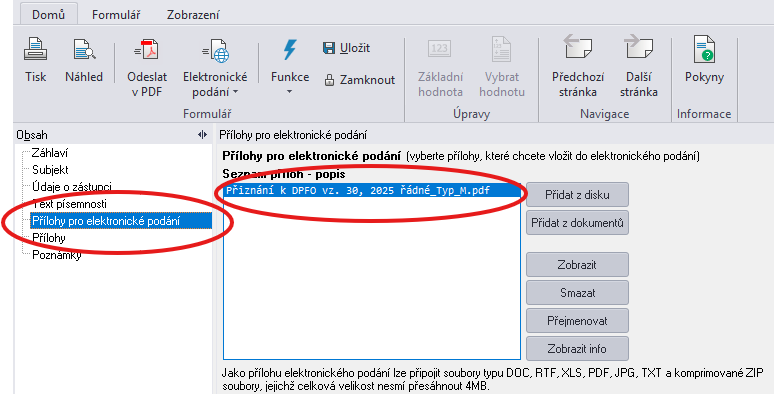

- po vložení přílohy se soubor objeví v Seznamu příloh:

- následuje konečné daňové přiznání Typ N po ukončení řízení o pozůstalosti.

Víme, že řešit daně v této situaci není jednoduché.

Níže najdete souhrnný přehled kroků, které je potřeba udělat.

Určení odpovědné osoby

- probíhá řízení o pozůstalosti u notáře

- je určena osoba spravující pozůstalost

- je jasné, kdo bude komunikovat s finančním úřadem

Oznámení finančnímu úřadu

- informovat příslušný finanční úřad o tom, kdo spravuje pozůstalost

- doložit tuto skutečnost potvrzením od notáře

- ověřit místní příslušnost finančního úřadu (dle trvalého pobytu zemřelého ke dni úmrtí)

První daňové přiznání Typ I

Podává se za období od 1. ledna do dne úmrtí.

- připravit podklady k příjmům a výdajům

- vyplnit daňové přiznání za část roku do dne úmrtí

- uvést datum úmrtí do formuláře

- uplatnit veškeré možné slevy na dani (lze pouze v tomto přiznání)

- podat přiznání do 3 měsíců od data úmrtí

- uhradit případnou daň

Tuto lhůtu nelze prodloužit!

Pokud řízení o pozůstalosti trvá déle než do konce roku Typ M

- podat mezitímní daňové přiznání (Typ M)

- vyplnit přiznání za období od dne následujícího po úmrtí do 31. prosince daného roku

Konečné daňové přiznání Typ N

Podává se po pravomocném skončení řízení o pozůstalosti.

- zjistit datum skončení řízení

- vyplnit přiznání za období od úmrtí do dne předcházejícího skončení řízení

- podat přiznání do 30 dnů od skončení řízení

- uhradit případnou daň

V tomto přiznání již nelze uplatnit osobní slevy a daňová zvýhodnění!

Další povinnosti k ověření

- podání přehledů pro zdravotní pojišťovnu

- podání přehledů pro ČSSZ

- zrušení registrace k daním

- ukončení podnikatelské činnosti

- kontrola případných záloh na daň

Archivace a přehled dokumentů

- uložit kopie všech podaných daňových přiznání (Typ I, M, N)

- uložit potvrzení o podání (elektronické doručenky / podací razítko)

- uchovat doklady o úhradě daně

- uschovat potvrzení od notáře a související dokumenty z řízení o pozůstalosti

- archivovat účetní podklady (faktury, evidence příjmů a výdajů apod.)