Chcete poradit?

Daňové přiznání k dani z příjmů FO za rok 2025

Obsah:

- Úvod

- Kdo podává přiznání k dani z příjmů fyzických osob?

- Kdy nemusíte podat daňové přiznání

- Přehled typů daňových přiznání k dani z příjmů fyzických osob

- Podává se přiznání k dani z příjmů FO pravidelně?

- Daň při prodeji nemovitosti

- Jak podat daňové přiznání?

- Kam přiznání podat?

- Do kdy přiznání podat?

- Do kdy daň z příjmů FO zaplatit?

- Jak se dozvíte, jakou částku zaplatit?

- Jak vyplnit Daňové přiznání k dani z příjmů fyzické osoby?

- Návod k vyplnění přiznání - co a jak vyplnit?

- Záhlaví

- 1. oddíl – Údaje o poplatníkovi

- 2. oddíl – Dílčí základ daně, základ daně a ztráta

- 3. oddíl – Nezdanitelné části základu daně a daň celkem

- 4. oddíl – Daň celkem, ztráta

- 5. oddíl – Uplatnění slev na dani a daňového zvýhodnění

- 6. oddíl – Dodatečné DAP

- 7. oddíl – Placení daně

- Přílohy k daňovému přiznání DAP

- Závěr

Úvod

Formulář Daňové přiznání k dani z příjmů fyzických osob se odvádí z různých typů příjmů. Příjmem se rozumí příjem peněžní i nepeněžní, včetně příjmu dosaženého směnou. DPFO se řídí zákonem č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů.

Příjmy, které podléhají dani z příjmů fyzických osob, zahrnují:

- Příjmy ze závislé činnosti - § 6 (zaměstnání)

- Příjmy ze samostatné činnosti - § 7 (podnikání)

- Příjmy z kapitálového majetku - § 8

- Příjmy z nájmu - § 9

- Ostatní příjmy - § 10 (např. dary, příjmy z prodeje movité či nemovité věci, výhry v loteriích nebo příjmy z prodeje cenných papírů)

Příjmem se rozumí jak příjem peněžní, tak i nepeněžní, včetně příjmu dosaženého směnou.

Kdo podává přiznání k dani z příjmů fyzických osob?

Daňové přiznání musíte podat, pokud jste fyzická osoba, která je rezidentem České republiky (daňová povinnost se vztahuje na příjmy z ČR i ze zahraničí) nebo nerezidentem České republiky (daňová povinnost se vztahuje pouze na příjmy plynoucí ze zdrojů v ČR), a to v zákonem stanovených případech.

Fyzická osoba je každý člověk jako nositel práv a povinností. Vzniká narozením, zaniká smrtí.

Rezident je fyzická osoba, která má v ČR trvalý pobyt nebo se zde obvykle zdržuje (pobyt 183 a více dní v roce).

Do daňového přiznání se uvádí veškeré příjmy s výjimkou příjmů od daně osvobozených a příjmů, z nichž je daň vybírána srážkou podle zvláštní sazby daně, ty nejsou povinné uvádět.

Jak se vás týká podání přiznání (komplexní situace):

- Zaměstnanec s jedním zaměstnavatelem (§ 6): Nepodáváte daňové přiznání, pokud máte pouze příjmy ze zaměstnání od jednoho zaměstnavatele (nebo od více zaměstnavatelů postupně), a podepíšete-li u všech zaměstnavatelů formulář „Prohlášení“. V takovém případě provede roční zúčtování zaměstnavatel, pokud si o něj požádáte. Pokud však máte příjmy ze zaměstnání u více zaměstnavatelů souběžně, musíte podat daňové přiznání sami.

- OSVČ / Podnikatel: Příjmy ze samostatné činnosti (§ 7) jsou předmětem daně. Pokud jste OSVČ a váš úhrn zdanitelných příjmů (nejen z podnikání, ale celkových zdanitelných příjmů) nepřesáhl částku 50 000 Kč, nemáte povinnost podat daňové přiznání, pokud jste nevykázali daňovou ztrátu a z těchto příjmů nebyla vybrána srážková daň ani záloha na daň. Pokud by byly vaše příjmy vyšší než 50 000 Kč, povinnost podat DAP obecně vzniká.

- Pokud se poplatník (OSVČ) rozhodl pro paušální režim (§ 2a), nemusí podávat klasické DAP, protože jeho daň je rovna paušální dani. V tomto režimu se poplatník řídí jinými limity (rozhodnými příjmy).

- Rozhodné příjmy (limity) pro OSVČ v paušálním režimu jsou vymezeny pásmy, přičemž příjmy ze samostatné činnosti (§ 7) činí maximálně (dle § 2a odst. 2):

- První pásmo: Příjmy ze samostatné činnosti do výše 1 000 000 Kč.

- Druhé pásmo: Příjmy ze samostatné činnosti do výše 1 500 000 Kč.

- Třetí pásmo: Příjmy ze samostatné činnosti do výše 2 000 000 Kč.

- Pokud poplatník v paušálním režimu překročí rozhodné příjmy pro zvolené pásmo, nebo v souběhu s příjmy ze samostatné činnosti má i ostatní zdanitelné příjmy (kapitálový majetek, nájem, ostatní příjmy), které přesáhnou 50 000 Kč (a nejsou osvobozeny nebo zdaněny srážkou), ztrácí status poplatníka v paušálním režimu, a tím pádem mu vzniká povinnost podat standardní DAP.

- Zaměstnanec, který je zároveň OSVČ: Pokud máte souběh příjmů ze závislé činnosti a ze samostatné činnosti, musíte DAP podat. Příjmy ze závislé činnosti (§ 6) se uvádějí na řádek 31 DAP a příjmy ze samostatné činnosti (§ 7) se uvádějí na řádek 37 DAP (přenesené z Přílohy č. 1).

- Zaměstnanci s příjmy ze zahraničí: Podléhají-li zdanění v ČR, musíte je přiznat.

- Poplatníci, jejichž zaměstnavatel oznámil dlužnou částku na dani nebo neoprávněně vyplacený daňový bonus správci daně (§ 38i odst. 5 písm. b).

- Student, osoba na mateřské, nebo důchodce, který si přivydělává: Pokud získáte jakýkoli zdanitelný příjem (např. ze závislé činnosti, samostatné činnosti, nájmu, nebo ostatní příjmy) a nesplníte podmínku pro roční zúčtování daně zaměstnavatelem, musíte DAP podat.

- Podmínka pro roční zúčtování daně zaměstnavatelem: Zaměstnanec má příjmy pouze ze závislé činnosti od jednoho nebo postupně od více zaměstnavatelů bez časového překrytí a podepsal u nich Prohlášení k dani; ostatní příjmy (§ 7–10) nesmí přesáhnout 20 000 Kč (nezahrnují příjmy osvobozené nebo zdaněné srážkou zvláštní sazbou).

- Pronajímatel bytu: Příjmy z nájmu (§ 9) jsou předmětem daně. Musíte je uvést na řádek 39 (přenesené z Přílohy č. 2).

- Investor do cenných papírů/burzy: Příjmy z prodeje cenných papírů spadají do kategorie ostatních příjmů. Příjmy z kapitálového majetku (§ 8), které nejsou zdaněny zvláštní sazbou daně, se uvádějí na řádek 38. Osvobozený příjem nad 5 milionů Kč se do DAP neuvádí, ale je nutné ho oznámit finančnímu úřadu samostatným podáním.

- Osoby v insolvenčním řízení nebo dědici, pokud jim tuto povinnost ukládá § 239.

- Člen bytového družstva nebo SVJ s odměnou za funkci: Odměna za výkon funkce může spadat mezi příjmy ze závislé činnosti (§ 6) nebo mezi ostatní příjmy, v závislosti na povaze a zdanění. Je-li to příjem ze závislé činnosti (a neprobíhá roční zúčtování), musí se DAP podat.

- Příjem v rámci navrácení daňové podpory produktu spoření na stáří: Pokud vám vznikl příjem podle zákona při navrácení daňové podpory produktu spoření na stáří, je nutné tento příjem zahrnout do daňového přiznání a podat DAP.

Nerezidenti uplatňující slevy nebo nezdanitelné části základu: Daňové přiznání musí podat také nerezident, pokud uplatňuje některou ze slev na dani podle § 35ba odst. 1 písm. b) až e) , daňové zvýhodnění na děti nebo nezdanitelné části základu daně, i když jeho příjmy z ČR nepřesahují stanovený limit.

Kdy nemusíte podat daňové přiznání

1. Příjmy pouze ze zaměstnání od jednoho nebo více plátců postupně: Daňové přiznání nemusí podat poplatník, který měl příjmy ze závislé činnosti (§ 6 zákona) pouze od jednoho nebo postupně od více plátců daně (zaměstnavatelů), včetně doplatků mezd od těchto plátců a u všech učinil Prohlášení k dani.

2. Ostatní příjmy do limitu: Poplatník nesmí mít jiné příjmy podle § 7 až § 10 (tj. příjmy ze samostatné činnosti/podnikání, z kapitálového majetku, z nájmu nebo ostatní příjmy), které dohromady přesahují 20 000 Kč. Nezahrnují se příjmy od daně osvobozené ani příjmy zdaněné srážkou podle zvláštní sazby.

3. Příjmy ze závislé činnosti ze zahraničí: Pokud jsou podle § 38f vyjmuty ze zdanění.

Pokud jsou tyto podmínky splněny, může poplatník požádat o provedení ročního zúčtování záloh a daňového zvýhodnění zaměstnavatele.

Zákonný limit pro ostatní příjmy (z podnikání, kapitálu, nájmu, ostatní příjmy) je přesně 20 000 Kč. Přitom se do tohoto limitu nezahrnují příjmy od daně osvobozené a příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně, s výjimkou příjmů, u nichž se uplatní postup dle § 36 odst. 6 nebo 7.

Přehled typů daňových přiznání k dani z příjmů fyzických osob

Daňový tiskopis slouží k podání několika typů přiznání, které je nutné označit křížkem v Záhlaví na řádku 03:

Řádné a opravné přiznání

- Řádné DAP: Standardní přiznání podávané v řádné lhůtě.

- Opravné DAP: Opravné DAP podáte tehdy, když zjistíte chybu nebo chcete něco změnit v přiznání, které jste už podali — ale ještě neuplynula řádná lhůta pro podání. V takovém případě se zaškrtnou obě varianty (Řádné i Opravné).

Dodatečné a opravné dodatečné přiznání

- Dodatečné DAP: Podává se, pokud po uplynutí lhůty pro podání řádného DAP zjistíte, že Vaše daň má být vyšší (nebo daňová ztráta nižší), než jste původně přiznali.

- Opravné dodatečné DAP: Můžete ho podat před uplynutím lhůty pro podání dodatečného DAP (zaškrtnou se obě varianty).

- Důležité: V dodatečném DAP se uvádějí celé hodnoty, nikoliv pouze matematické rozdíly oproti původně vyplněnému přiznání. Uveďte také datum zjištění důvodů pro podání. Rozdíly doplníte jen do rozdílových řádků v oddílu Dodatečné DAP a uvedete sem i důvod opravy. Dodatečné přiznání v tomto případě nahrazuje řádné či opravné přiznání.

Podává se přiznání k dani z příjmů pravidelně?

Ano, zdaňovacím obdobím je nejčastěji kalendářní rok. Povinnost podávat DAP se týká každého zdaňovacího období, ve kterém poplatník splnil zákonné podmínky pro podání.

Pro hladké vyplnění přiznání si připravte tyto podklady

Pro vyplnění DAP potřebujete doklady prokazující Vámi tvrzené skutečnosti, které připojíte jako povinné přílohy/doklady. Zejména:

- Potvrzení o zdanitelných příjmech ze závislé činnosti vystavené zaměstnavateli.

- V případě příjmů, ze kterých byla sražena zvláštní sazba daně, doložte „Potvrzení o vyplacených příjmech a sražené dani“.

- Doklady pro uplatnění slev a nezdanitelných částí základu daně: např. potvrzení banky o úrocích z úvěru na bydlení, potvrzení pojišťovny o zaplaceném pojistném na soukromé životní pojištění, potvrzení penzijní společnosti o příspěvcích.

- Pokud uplatňujete odčitatelnou položku (např. pravomocně stanovenou ztrátu), je nutné vyplnit samostatnou přílohu.

Daň při prodeji nemovitosti (Ostatní příjmy)

Pokud jste prodali nemovitost, může vám kromě povinností týkajících se daně z nemovitých věcí vzniknout také povinnost zaplatit daň z příjmu z prodeje nemovitosti. Tyto dvě daně se často zaměňují, proto níže uvádíme jejich jasné rozlišení.

Rozdíl mezi “daní z nemovitosti” a “daní při prodeji nemovitosti”

1. Daň z nemovitých věcí (dříve “daň z nemovitosti”)

- Jde o majetkovou daň, kterou platíte jako vlastník k 1. lednu daného roku.

- Přiznání se podává pouze při změně (nabytí, prodej, přístavba, demolice…), nikoliv každý rok.

- Pokud jste nemovitost prodali a v kraji již žádnou další nemáte, je nutné změnu oznámit finančnímu úřadu do 31. ledna

- formulář Přiznání k dani z nemovitých věcí

- Podrobné informace k této problematice naleznete na našich stránkách.

2. Daň z příjmu při prodeji nemovitosti

- Jedná se o daň z příjmu, který vám vznikl prodejem.

- Netýká se již vlastnictví, ale zisku z prodeje.

- Uvádí se do Přiznání k dani z příjmů fyzických osob.

- Zda ji musíte zaplatit, záleží na tom, zda splníte podmínky osvobození.

Kdy je příjem z prodeje osvobozen od daně z příjmů?

1. Bydleli jste v nemovitosti alespoň 2 roky před jejím prodejem

- Pokud bylo bydlení skutečné (trvalé užívání nemovitosti), je příjem osvobozen.

2. Peníze z prodeje použijete na zajištění vlastního bydlení

- Pokud jste v ní 2 roky nebydleli, může být příjem osvobozen v případě, že prostředky z prodeje prokazatelně použijete na vlastní bydlení.

3. Splnili jste časový test – osvobození podle délky vlastnictví

- Nemovitosti pořízené do roku 2020 – časový test 5 let.

- Příklad: koupě 2018 → prodej 2024 → splněno → osvobozeno.

- Nemovitosti pořízené od roku 2021 – časový test 10 let.

- Příklad: koupě 2022 → prodej 2024 → nesplněno → příjem musíte uvést do přiznání.

- Příklad: koupě 2022 → prodej 2033 → splněno → osvobozeno.

Kam se příjem z prodeje uvádí?

Pokud osvobození nesplníte, příjem musíte uvést:

- Jako fyzická osoba → Přiznání k dani z příjmů FO, oddíl „Ostatní příjmy“ (řádek 40).

- Jako právnická osoba → Přiznání k dani z příjmů PO.

Jak a kam přiznání podat?

Jak podat daňové přiznání?

- Elektronicky: Využitím Daňového portálu Finanční správy ČR v aplikaci „Elektronická podání pro Finanční správu“ nebo „Online finanční úřad“. Přihlásit se můžete například pomocí Identity občana nebo přihlašovacími údaji do datové schránky.

- Datovou schránkou: Odeslání datovou zprávou.

- Listinná forma: Vytištěný formulář (případně listinný formulář dostupný na FÚ) donést nebo zaslat na finanční úřad.

- Náš tip: Nejpohodlnější je podat formulář přes FORM studio. Aplikace vás celým vyplněním provede, automaticky dopočítá hodnoty, zkontroluje správnost a následně formulář uloží, vytiskne nebo odešle – včetně elektronického podání na příslušný úřad.

Kam přiznání podat?

Přiznání se podává na územním pracovišti finančního úřadu, ke kterému jste místně příslušný.

- Občan ČR: Místo trvalého pobytu.

Cizinec: Adresa hlášeného místa pobytu, případně místo na území ČR, kde se převážně zdržujete.

Důležité termíny

Do kdy přiznání podat?

Lhůta pro podání DAP se odvíjí od způsobu podání:

Poznámka: V případě papírového podání platí, že pokud poslední den lhůty připadne na sobotu, neděli nebo svátek, posouvá se na nejbližší následující pracovní den. U elektronického podání platí původní termíny.

Prodloužení lhůty pro podání

Pokud máte povinnost podat řádné daňové přiznání k dani z příjmů fyzických osob, můžete požádat finanční úřad o prodloužení lhůty. Obvykle se žádost podává, pokud je vaše zdaňovací období alespoň 12 měsíců, nebo v některých specifických případech, které zákon umožňuje (např. podání přiznání za část zdaňovacího období).

Automatické prodloužení lhůty ze zákona:

- Pokud podáváte daňové přiznání elektronicky, lhůta pro podání se ze zákona prodlužuje na 4 měsíce po skončení zdaňovacího období.

- Pokud přiznání podává daňový poradce, nebo pokud máte účetní závěrku ověřenou auditorem, lhůta se prodlužuje ze zákona na 6 měsíců po skončení zdaňovacího období.

Prodloužení lhůty na žádost:

- Správce daně může lhůtu prodloužit až o 3 měsíce, pokud o to požádáte a doložíte důvody, například zdravotní omezení, karanténu, nebo jiné objektivní obtíže při sestavení přiznání.

- Pokud součástí příjmů jsou i příjmy, které podléhají zdanění v zahraničí, může v odůvodněných případech správce daně lhůtu prodloužit až na 10 měsíců po uplynutí zdaňovacího období.

- Za žádost o prodloužení lhůty je stanoven správní poplatek 300 Kč.

Co dělat, když nepodáte přiznání včas?

Pokud podáte daňové přiznání po více než 5 pracovních dnech od řádného termínu:

- Platí se 0,05 % z daně (nebo daňového bonusu) za každý den zpoždění, nejvýše 5 % z daně.

- U daňové ztráty se platí 0,01 % z výše ztráty za každý den zpoždění, maximálně 5 % z daňové ztráty.

- Pokuta se ale vůbec neplatí, pokud její vypočtená výše nedosáhne 1 000 Kč.

- Pokud podáte přiznání pozdě, ale vypočtená daň je nižší než 200 Kč, žádná sankce vám nehrozí.

Pokud však přiznání nepodáte vůbec, hrozí vám pokuta od 500 Kč až do 300 000 Kč.

Zvláštní lhůta pro zemřelého poplatníka: Přiznání za zemřelého podnikatele je nutné podat do 3 měsíců ode dne smrti zůstavitele (za část zdaňovacího období před dnem smrti).

Placení daně z příjmů

Do kdy daň z příjmů zaplatit?

Daň vypočtená v daňovém přiznání je splatná v poslední den lhůty pro podání daňového přiznání.

Pokud vypočtená daň nepřesáhne 200 Kč, daň se nepředepisuje a neplatí. Ne vždy tedy vzniká povinnost něco platit – záleží na tom, kolik jste během roku zaplatili na zálohách (např. prostřednictvím zaměstnavatele nebo jako OSVČ).

Jak se dozvíte, jakou částku zaplatit?

Výsledek zjistíte z Daňového přiznání k dani z příjmů (DAP):

- Kladná částka na řádku 91 DAP → vzniká nedoplatek, který je třeba uhradit.

- Pokud částka nepřesahuje 200 Kč, daň se neplatí dle § 38b zákona.

- Záporná částka na řádku 91 DAP → vzniká přeplatek, o který můžete požádat příslušného správce daně o vrácení (např. prostřednictvím žádosti součástí DAP).

Shrnutí:

- 0 Kč nebo daň nepřesáhne 200 Kč → nic se neplatí ani nevrací.

- Přeplatek → daň se neplatí, lze požádat o vrácení.

- Nedoplatek → daň je nutné zaplatit do termínu pro podání přiznání.

Možnosti platby daně

- Bezhotovostně

- Převodem z účtu na účet (lze využít QR kód generovaný portálem).

- V hotovosti

- Poštovní poukázkou typu A prostřednictvím České pošty.

- Na pokladně jakéhokoliv finančního úřadu.

- Přeplatkem na jiné dani:

- Z moci úřední nebo na základě žádosti.

Daň se platí na číslo účtu ve tvaru předčíslí-matrika/kód banky (0710).

- Předčíslí pro daň z příjmů fyzických osob podávajících přiznání je 721.

- Kód banky musí být vždy 0710 (kód ČNB).

- Variabilní symbol je vaše rodné číslo, případně vlastní identifikátor.

Chybné uvedení čísla účtu nebo variabilního symbolu může vést k tomu, že platba nebude správně přiřazena a bude evidován nedoplatek.

Co dělat, když daň nezaplatíte do stanoveného termínu?

Pro dodržení splatnosti je nutné uskutečnit platbu s dostatečným předstihem, neboť za den platby se považuje den, kdy byla připsána na účet správce daně.

Za nezaplacenou daň z příjmů vám finanční úřad může vyměřit pokutu v minimální výši 500 Kč a v maximální výši 300 000 Kč.

Jak vyplnit Daňové přiznání k dani z příjmů fyzických osob?

Přiznání je růžový, v základu čtyř stránkový tiskopis. Obsahuje oddíly pro příjmy ze závislé činnosti, podnikání, kapitálového majetku a ostatní příjmy, přičemž k jednotlivým příjmům se přikládají příslušné přílohy.

V papírovém DAP vyplňujte pouze řádky s bílým podkladem (růžové jsou pro správce daně) a všechny částky uvádějte v celých Kč. Pište hůlkovým písmem a především čitelně.

Návod k vyplnění přiznání - co a jak vyplnit?

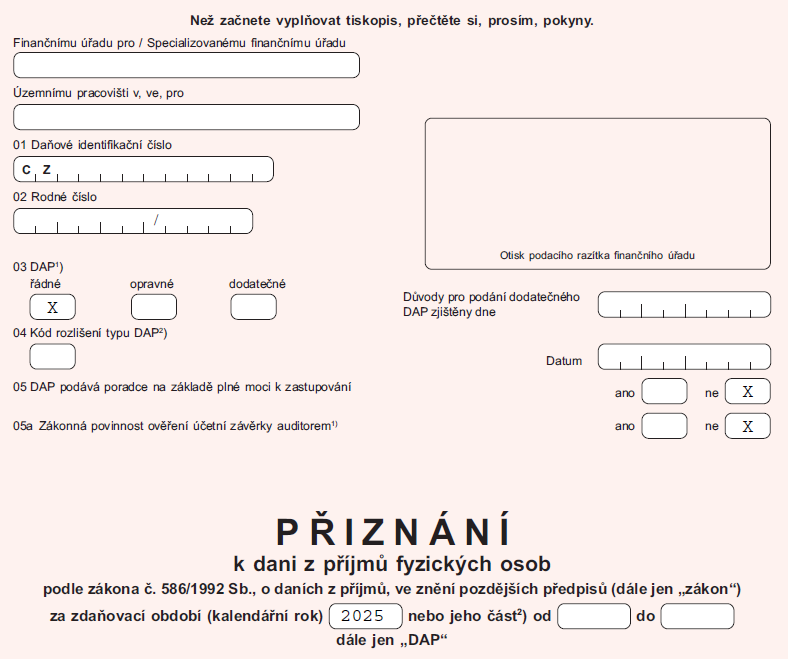

Záhlaví

Finančnímu úřadu pro – uveďte zbývající část názvu místně příslušného finančního úřadu

Územní pracoviště v – uveďte město, kde je veden váš spis

01 Daňové identifikační číslo (DIČ) – uveďte DIČ, pokud vám bylo přiděleno; jinak vyplňte rodné číslo (nebo VČP)

02 Rodné číslo – uveďte rodné číslo přidělené v ČR; osoby bez RČ uvedou datum narození

03 DAP – označte typ přiznání (řádné, opravné, dodatečné)

- pokud podáváte dodatečné přiznání, uveďte také datum, kdy jste zjistili důvody pro jeho podání

04 Typ zvláštního daňového přiznání – použijte, pokud podáváte DAP jinak než jako řádné za celé období; uveďte i datum nastalé skutečnosti.

- A – podání do 30 dnů od účinnosti rozhodnutí o úpadku

- B – podání do 15 dnů od předložení konečné zprávy

- G (insolvence) – za předcházející období, pokud DAP ještě nebylo podáno a lhůta nevypršela

- I (úmrtí) – do 3 měsíců od úmrtí poplatníka; použije se i za předcházející období, pokud DAP ještě nebylo podáno

- N – do 30 dnů od skončení řízení o pozůstalosti, povinnost má správce pozůstalosti

- O – do 15 dnů od předložení zprávy o zpeněžení majetku likvidační podstaty; povinnost má likvidační správce

Nezapomeňte také samozřejmě vyplnit datum, kdy přiznání podáváte

05 DAP podávané poradcem – zaškrtněte „ano“, pokud přiznání podává daňový poradce na základě plné moci

05a Povinnost ověření účetní závěrky auditorem – označte „ano“, pokud fyzická osoba má zákonnou povinnost ověření účetní závěrky auditorem; jinak označte „ne“

Uveďte zdaňovací období (kalendářní rok), za který daňové přiznání podáváte, případně jeho část.

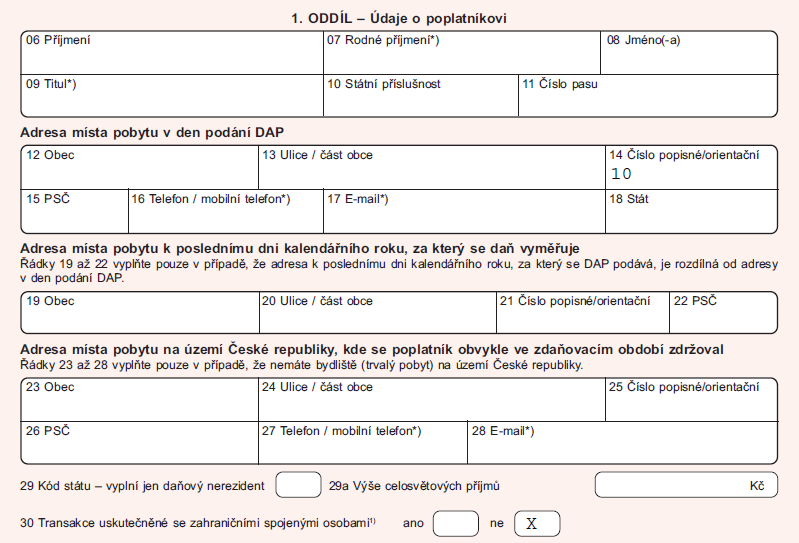

1. oddíl – Údaje o poplatníkovi

Zde se vyplňují identifikační údaje poplatníka.

06, 08, 09, 10, 11 Příjmení, jméno, titul, státní příslušnost, číslo pasu – vyplňte příjmení a jméno; titul je nepovinný; uveďte státní příslušnost, případně číslo pasu

12–18 Adresa místa pobytu v den podání DAP – vyplňte adresu včetně čísla domu ve tvaru číslo popisné/lomeno číslo orientační, případně kontaktní údaje

19–22 Adresa místa pobytu k poslednímu dni kalendářního roku – vyplňte pouze, pokud se liší od adresy v den podání

23–28 Adresa místa pobytu na území ČR, kde se poplatník obvykle ve zdaňovacím období zdržoval – vyplňte pouze v případě, že nemáte bydliště (trvalý pobyt) na území České republiky

29 Kód státu – pokud jste daňový nerezident ČR, uveďte písmenný kód státu, kde jste rezidentem

29a Výše celosvětových příjmů – uveďte součet příjmů z ČR i zahraničí v celých Kč, pokud jste rezident EU/EHP a uplatňujete nezdanitelné části základu daně, slevy na dani nebo daňové zvýhodnění; cizí měnu přepočtěte podle § 38 odst. 1

30 Transakce se spojenými osobami v zahraničí – informativně označte, zda jste uskutečnili transakce se spojenými osobami se sídlem nebo bydlištěm v zahraničí

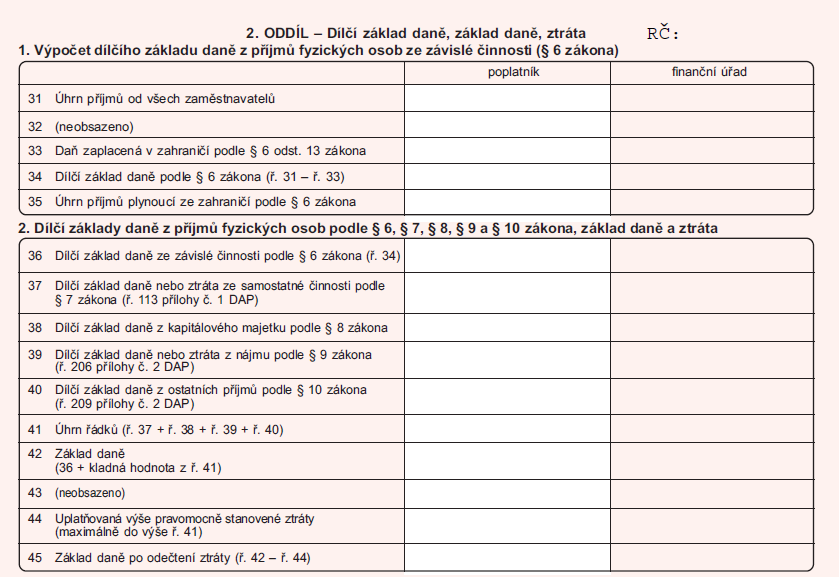

2. oddíl – Dílčí základ daně, základ daně a ztráta

Zde se sčítají příjmy z jednotlivých činností a stanovuje se základ daně.

Jednotlivé řádky pro výpočet dílčího základu daně (§ 6)

31 Úhrn příjmů od všech zaměstnavatelů – uveďte součet příjmů od všech zaměstnavatelů (rezidenti ČR včetně zahraničních příjmů). Údaje zjistíte z potvrzení o zdanitelných příjmech; zahrnují i příjmy, ze kterých byla sražena daň podle § 36 odst. 6 a 7

33 Daň zaplacená v zahraničí podle § 6 odst. 13 – uveďte daň zaplacenou z příjmů ze zdrojů v zahraničí, kterou lze odečíst od daně rezidenta ČR

34 Dílčí základ daně podle § 6 zákona – vypočtená částka tvoří dílčí základ daně z příjmů ze závislé činnosti (ř. 31 – 33)

35 Úhrn příjmů plynoucích ze zahraničí podle § 6 zákona – uveďte část příjmů z 31, u které plátce neměl povinnost srazit zálohy na daň dle § 38h; u rezidenta s příjmy z ne-DTT státu se uvádí příjem snížený o daň zaplacenou v zahraničí (ř. 33)

Dílčí základy daně, základ daně a ztráta

36 Dílčí základ daně ze závislé činnosti – přeneste údaj z výpočtu dílčího základu podle § 6 zákona (ř. 34)

37 Dílčí základ daně nebo ztráta ze samostatné činnosti – přeneste údaj z Přílohy č. 1 DAP

38 Dílčí základ daně z kapitálového majetku – uveďte příjmy z kapitálového majetku, které nejsou zdaněny zvláštní sazbou nebo samostatným základem; u úroků ze zápůjček/úvěrů odečtěte zaplacený úrok, max. do výše příjmu

39 Dílčí základ daně nebo ztráta z nájmu – přeneste údaj z Přílohy č. 2 DAP (ř. 206)

40 Dílčí základ daně z ostatních příjmů – přeneste údaj z Přílohy č. 2 DAP (ř. 209)

41 Úhrn dílčích základů – součet řádků 37 + 38 + 39 + 40

42 Základ daně – součet dílčího základu ze závislé činnosti a kladné hodnoty úhrnu dílčích základů; pokud je úhrn záporný, základ tvoří pouze dílčí základ ze závislé činnosti (ř. 36 + kladná hodnota z ř. 41)

44 Uplatňovaná pravomocně stanovená ztráta – uveďte celkovou uplatňovanou ztrátu; max. do výše součtu dílčích základů; přiložte povinnou přílohu (max do výše ř. 41)

45 Základ daně po odečtení ztráty – rozdíl základu daně a uplatňované ztráty; částka se používá pro uplatnění nezdanitelných částí základu daně (ř. 42 - ř. 44)

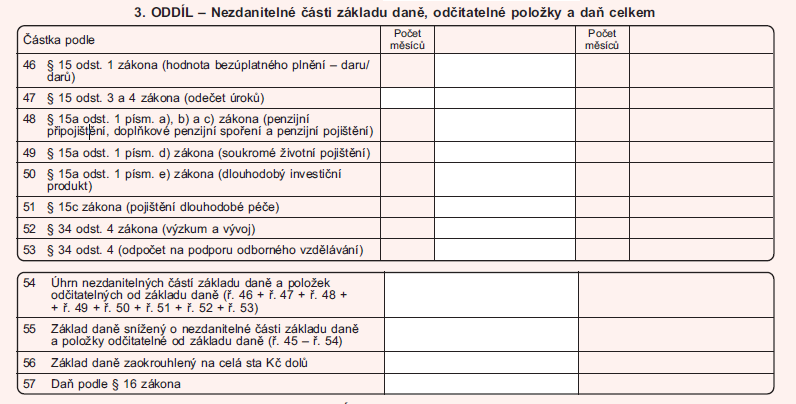

3. oddíl – Nezdanitelné části základu daně a daň celkem

Zde se odečítají nezdanitelné části základu daně (§ 15) a daň se počítá.

46 Bezúplatná plnění / Dary – uveďte hodnotu daru, který lze odečíst od základu daně.

- Podmínky: úhrn darů přesahuje 2 % ze základu daně nebo alespoň 1 000 Kč; limit: max. 30 % základu daně.

- Patří sem i hodnota odběru krve (3 000 Kč), orgánu (20 000 Kč) nebo krvetvorných buněk (20 000 Kč)

47 Úroky z úvěru na bytové potřeby – uveďte zaplacené úroky z úvěru ze stavebního spoření nebo hypotéky na bytové potřeby. Limit: max. 300 000 Kč (popř. 150 000 Kč u úvěrů od 1. 1. 2021); pokud úroky placeny jen část roku, uplatněná částka max. 1/12 z limitu za každý měsíc

48–51 Daňově podporované produkty spoření na stáří a dlouhodobá péče – odečtěte příspěvky na penzijní připojištění/spoření, soukromé životní pojištění, dlouhodobý investiční produkt a pojištění dlouhodobé péče.

- Limit: max. 48 000 Kč souhrnně; u penzijního připojištění/spoření pouze část příspěvků nad výší maximálního státního příspěvku

52 Odpočet na podporu výzkumu a vývoje – uveďte výdaje na realizaci výzkumu a vývoje podle § 34 odst. 4 zákona

53 Odpočet na podporu odborného vzdělávání – uveďte výdaje na podporu odborného vzdělávání podle § 34 odst. 4 zákona

54 Úhrn nezdanitelných částí – součet hodnot z řádků 46 až 53

55 Základ daně snížený o nezdanitelné části a odčitatelné položky – vypočtený rozdíl mezi základem daně a úhrnem nezdanitelných částí; pokud záporný, uveďte nulu

- Poznámka pro nerezidenty EU/EHP: nezdanitelné části lze uplatnit pouze, pokud příjmy z ČR tvoří min. 90 % celosvětových příjmů

56 Základ daně zaokrouhlený na celá sta Kč dolů – základ pro výpočet daně, zaokrouhlený na celé sta Kč dolů

57 Daň podle § 16 zákona – vypočítejte daň ze základu daně na ř. 56. Sazba: 15 % do 36násobku průměrné mzdy (2025: 1 676 052 Kč), 23 % nad tuto hranici

58 Daň podle § 16 zákona nebo částka z Přílohy č. 3 – přeneste částku z ř. 57; u příjmů ze zahraničí použijte údaj z ř. 330 Přílohy č. 3

60 Daň celkem zaokrouhlená na celé Kč nahoru – uveďte celkovou vypočtenou daň zaokrouhlenou nahoru

4. oddíl – Daň celkem, ztráta

Tento oddíl slouží k zaokrouhlení a určení konečné výše daně nebo daňové ztráty.

58 Daň podle § 16 zákona nebo částka z ř. 330 Přílohy č. 3 DAP – přeneste hodnotu vypočtené daně z ř. 57. Pokud poplatník měl příjmy ze zahraničí, uveďte údaj z ř. 330 Přílohy č. 3 – „Výpočet daně z příjmů ze zdrojů v zahraničí“

60 Daň celkem zaokrouhlená na celé Kč nahoru – uveďte celkovou vypočtenou daň z ř. 58, zaokrouhlenou na celé Kč nahoru. Tvoří celkovou daňovou povinnost před uplatněním slev na dani a daňového zvýhodnění

61 Daňová ztráta – přeneste údaj o daňové ztrátě z ř. 41 (úhrn dílčích základů daně z § 7, § 8, § 9 a § 10). Uveďte v absolutní hodnotě (bez znaménka minus)

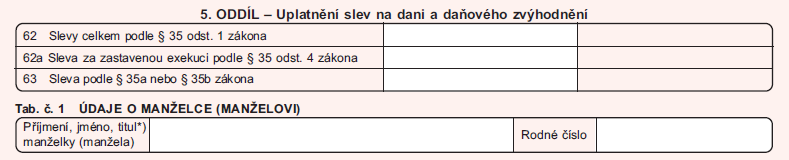

5. oddíl – Uplatnění slev na dani a daňového zvýhodnění

62 Slevy celkem podle § 35 odst. 1 zákona – celková výše slevy na dani, součet slevy za zaměstnance se zdravotním postižením bez těžšího ZP (Sloupec 1) a za zaměstnance s těžším ZP (Sloupec 2). Sleva činí 18 000 Kč za každého zaměstnance se ZP (mimo těžší ZP) a 60 000 Kč za každého zaměstnance s těžším ZP.

U společníků VOS a komanditistů se daň snižuje podle poměru rozdělení základu daně.

62a Sleva za zastavenou exekuci podle § 35 odst. 4 zákona – uvádí se výše náhrady přiznané exekutorem při zastavení exekuce, jejíž pohledávka nepřevyšovala 1 500 Kč bez příslušenství a probíhala alespoň 3 roky před účinností zákona č. 286/2021 Sb

63 Sleva podle § 35a nebo § 35b – uplatnění slev v souvislosti s investičními pobídkami podle § 35a nebo § 35b zákona

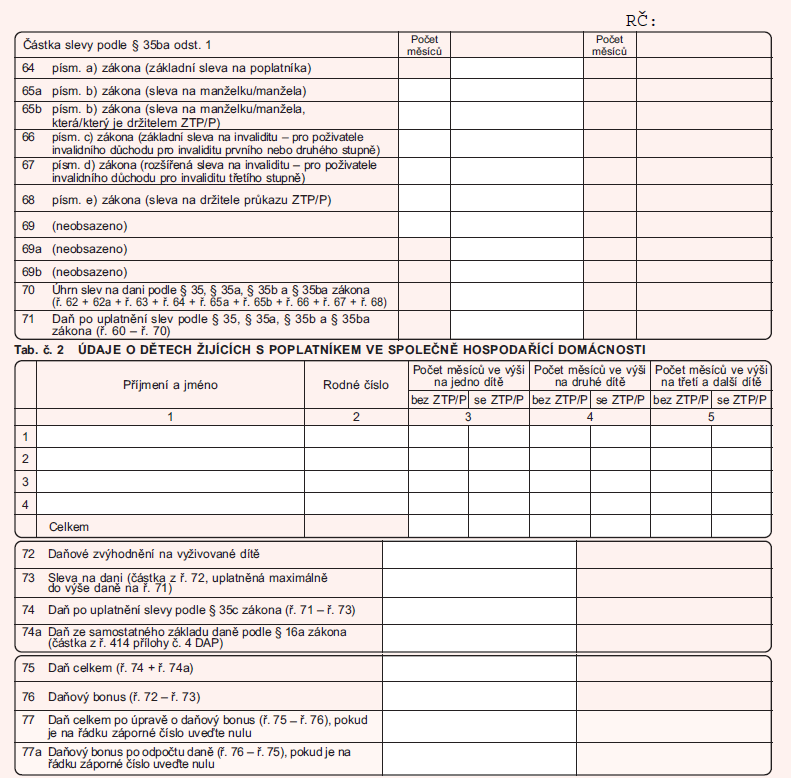

64 Sleva na poplatníka (§ 35ba odst. 1 písm. a) – základní sleva činí 30 840 Kč

65 Sleva na manžela/manželku (§ 35bb) – Lze uplatnit, pokud žije s Vámi ve společně hospodařící domácnosti a její/jeho vlastní roční příjem nepřesáhl 68 000 Kč

- Základní sleva: 24 840 Kč ročně (2 070 Kč měsíčně) – ř. 65a, pokud manžel/manželka nemá průkaz ZTP/P

- Rozšířená sleva: 49 680 Kč ročně (4 140 Kč měsíčně) – ř. 65b, pokud manžel/manželka má průkaz ZTP/P

- Sleva se uplatňuje jednou ročně při ročním zúčtování nebo v daňovém přiznání; pokud byli manželé jen část roku, náleží poměrná část

- Manžel/manželka musí pečovat o dítě do 3 let věku, aby bylo možné slevu využít a odečíst ze svých daní

- Platí i pro registrovaného partnera/partnerku

66 Sleva na invaliditu I. a II. stupně (§ 35ba) – 2 520 Kč ročně (210 Kč měsíčně), pokud byl přiznán invalidní důchod 1. nebo 2. stupně nebo zanikl nárok z důvodu souběhu se starobním důchodem

67 Sleva na invaliditu III. stupně – 5 040 Kč ročně (420 Kč měsíčně), pokud byl přiznán invalidní důchod 3. stupně nebo zanikl nárok z důvodu souběhu se starobním důchodem

68 Sleva na držitele průkazu ZTP/P – 16 140 Kč ročně (1 345 Kč měsíčně), pokud má poplatník nárok na průkaz ZTP/P

70 Úhrn slev na dani – sečtěte všechny uplatněné slevy: ř. 62 + 62a + 63 + 64 + 65a + 65b + 66 + 67 + 68

71 Daň po uplatnění slev – hrubá daň z ř. 60 snížená o úhrn slev na dani z ř. 70 (ř. 60 – ř. 70). Pokud je výsledek záporný, uveďte nulu

72 Daňové zvýhodnění na vyživované dítě (§ 35c) – celková výše daňového zvýhodnění:

- 1. dítě: 15 204 Kč (1 267 Kč/měs.)

- 2. dítě: 22 320 Kč (1 860 Kč/měs.)

- 3. a další dítě: 27 840 Kč (2 320 Kč/měs.)

Dítě se ZTP/P: částka se zdvojnásobuje.

73 Sleva na dani z daňového zvýhodnění – výše daňového zvýhodnění z ř. 72, maximálně do výše daně na ř. 71

74 Daň po uplatnění slevy podle § 35c zákona – ř. 71 – ř. 73

74a Daň ze samostatného základu daně podle § 16a zákona – přenesený údaj z Přílohy č. 4, pokud byla použita

75 Daň celkem – součet ř. 74 + ř. 74a

76 Daňový bonus – rozdíl mezi ř. 72 a ř. 73, pokud vyšší než 100 Kč. Lze uplatnit, pokud poplatník měl příjmy ze závislé nebo samostatné činnosti alespoň ve výši šestinásobku minimální mzdy

77 Daň celkem po úpravě o daňový bonus – ř. 75 – ř. 76; pokud je výsledek záporný, uveďte nulu

77a Daňový bonus po odpočtu daně – pokud ř. 76 přesáhl ř. 75, ukazuje vratitelný přeplatek (ř. 76 – ř. 75). Pokud je výsledek záporný, uveďte nulu; ř. 77 je v tomto případě nula

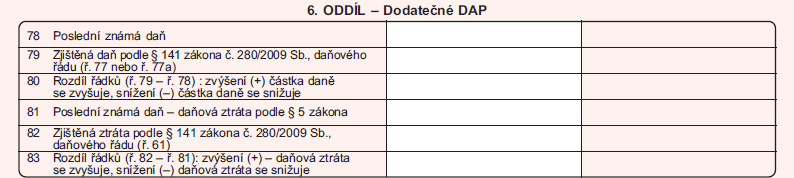

6. oddíl – Dodatečné DAP

Vyplňuje se pouze v případě, že podáváte dodatečné daňové přiznání (po uplynutí lhůty pro řádné DAP). Je nutné uvést celé hodnoty, nikoliv jen rozdíly, a připojit zvláštní přílohu s uvedením důvodů.

78, 79 Poslední známá daň / Zjištěná daň – uveďte poslední známou daň (ř. 78) a nově zjištěnou daň (ř. 79, přenesenou z ř. 77)

- Pokud byla poslední známá daň daňovým bonusem, uveďte ji se záporným znaménkem (–)

80 Rozdíl (zvýšení/snížení) – rozdíl mezi ř. 78 a 79

- Kladný rozdíl znamená zvýšení daňové povinnosti (doplatek)

- Záporný rozdíl znamená snížení

- Pokud daň přechází ze ztráty na daňovou částku, použije se speciální postup

81, 82, 83 Ztráta – slouží k vykázání rozdílu v daňové ztrátě (přechod z daňové ztráty na daňovou částku nebo naopak)

- Ztráty se uvádí v absolutní hodnotě, bez znaménka minus

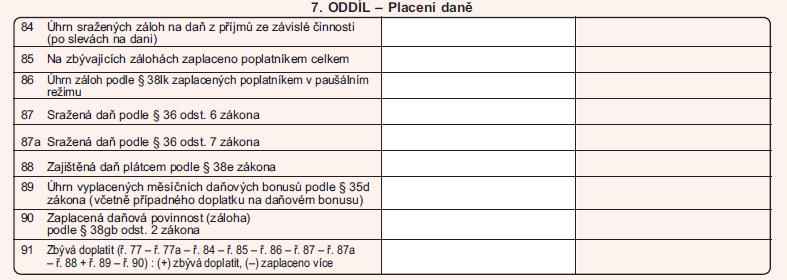

7. oddíl – Placení daně

Slouží k započtení záloh a stanovení výsledného doplatku nebo přeplatku.

84 Úhrn sražených záloh – uveďte celkový součet záloh sražených ze závislé činnosti všemi zaměstnavateli (po uplatnění slev na dani)

- Údaje zjistíte např. z řádku 8 v Potvrzení o zdanitelných příjmech ze ZČ

87, 87a Sražená daň (§ 36) – započítává se daň sražená zvláštní sazbou, např. u malých příjmů ze závislé činnosti

- Pouze pokud poplatník zahrnul veškeré tyto příjmy do daňového přiznání

91 Zbývá doplatit – vypočtená částka po odečtení záloh a sražené daně

- Kladná hodnota znamená doplatek daně

- Záporná hodnota znamená přeplatek, který lze žádat o vrácení

Klíčová pravidla a limity:

- Minimální daň: Pokud daň na řádku 77 nepřesáhla 200 Kč, daň nebo penále se nepředepíše a neplatí.

- Placení přeplatku (Paušální záloha): Vratitelný přeplatek na společném osobním daňovém účtu zaniká, pokud poplatník nepožádá o jeho vrácení do 6 let od konce roku, ve kterém přeplatek vznikl.

- Zálohy u souběhu příjmů: Poplatník, u něhož základ daně tvoří součet dílčích základů daně (např. zaměstnání a podnikání), neplatí zálohy na daň z příjmů pro následující období, pokud dílčí základ daně z příjmů ze závislé činnosti (§ 6), ze kterého se sráží záloha, činí více než 50 % z celkového základu daně.

Důležité u slev a zvýhodnění (Nerezidenti): Poplatník (nerezident) uvedený v § 2 odst. 3 zákona, který je rezidentem členského státu EU nebo EHP, může uplatnit nezdanitelné části základu daně a slevy na dani, pouze pokud úhrn jeho příjmů ze zdrojů na území ČR činí nejméně 90 % všech jeho příjmů.

Vybrané přílohy k daňovému přiznání DAP

Níže uvedený seznam představuje přehled nejčastěji používaných příloh k daňovému přiznání. Konkrétní rozsah příloh se může lišit podle individuální situace poplatníka – k DAP se tedy přikládají pouze ty přílohy, které mají pro daného poplatníka věcný obsah.

Příloha č. 1 - slouží k uvedení údajů o dílčím základu daně nebo o ztrátě ze samostatné činnosti podle § 7 zákona o daních z příjmů

Příloha č. 2 - používá se k přenosu údajů o dílčím základu daně nebo ztrátě z nájmu podle § 9 zákona a také k uvedení dílčího základu daně z ostatních příjmů podle § 10 zákona

Příloha č. 3 - obsahuje výpočet daně z příjmů ze zdrojů v zahraničí a její výsledek se uvádí na řádku 58 daňového přiznání, pokud má poplatník zahraniční příjmy

Příloha č. 4 - slouží pro výpočet daně ze samostatného základu daně podle § 16a zákona

Příloha č. 6 - příloha pro poplatníky uplatňující odčitatelnou položku podle § 34 odst. 1

§ 6 Příjmy ze závislé činnosti a funkční požitky - uvede se název zaměstnavatele, úhrn příjmů, pojistné a další potřebné údaje

§ 8 Příjmy z kapitálového majetku - uvedou se údaje o druhu příjmu, příjmy a stát zdroje

§ 9 Příjmy z pronájmu - uvede se název nebo popis, adresa pronajímané věci, příjmy a výdaje v Kč a příjmy z nájmu

Samostatná příloha pro uplatnění ztráty - povinná pro poplatníky, kteří uplatňují pravomocně stanovenou daňovou ztrátu jako odčitatelnou položku podle § 34 odst. 1 zákona, a uvádějí se v ní předepsané údaje

Zvláštní příloha k dodatečnému daňovému přiznání - slouží k uvedení důvodů pro jeho podání podle § 141 odst. 5 daňového řádu. Dodatečné DAP se podává, pokud zjistíte, že vaše daň má být vyšší (nižší) nebo daňová ztráta nižší (vyšší), než jak byla původně přiznána nebo vyměřena.

Seznam pro poplatníky uplatňující nárok na vyloučení dvojího zdanění - poplatník, který uplatňuje nárok na vyloučení dvojího zdanění (např. metodou zápočtu nebo vynětí) podle § 38f, musí současně s daňovým přiznáním předložit tento seznam. Ten musí být sestaven na základě všech potvrzení o zaplacené dani v zahraničí, která měl poplatník k dispozici ve lhůtě pro podání DAP.

Samostatný list ke 4. oddílu přílohy č. 3 - slouží pro výpočet daně z příjmů ze zdrojů v zahraničí. Údaj se přenáší na řádek 58 (pokud poplatník má příjmy ze zahraničí).

Potvrzení o zdanitelných příjmech ze závislé činnosti a o sražených zálohách na daň a daň. zvýhodnění - za příslušné zdaňovací období od všech zaměstnavatelů

Pro OSVČ

Po podání daňového přiznání, osoby samostatně výdělečně činné často rovnou podávají také Přehled pro zdravotní pojišťovnu a Přehled o příjmech a výdajích OSVČ pro ČSSZ za příslušný rok.

Závěr

Správné vyplnění DAP vyžaduje pečlivou přípravu podkladů. Po výpočtu celkové daně je nutné správně uvést sražené zálohy a vypočítat výsledný přeplatek nebo nedoplatek (ř. 91).

Pro vyplnění Přiznání k dani fyzických osob, určitě vyzkoušejte program FORM studio. Provede vás vyplněním celého formuláře, hodnoty vypočítá a zkontroluje vám správnost. Umožní vám také přiznání odeslat či vytisknout.